Обжалование решений административных органов в арбитражном суде: налоговые споры, ФНС, ФАС, Роспотребнадзор — как защитить свои права

Смотреть Содержание

- Какие решения административных органов можно обжаловать в арбитражном суде

- Какие дела не оспариваются по правилам главы 24 АПК РФ

- Порядок обращения в арбитражный суд: пошаговый алгоритм

- Как составить заявление о признании ненормативного правового акта недействительным

- Какие доказательства подготовить

- Эффективные стратегии защиты в налоговых и административных спорах

- Типичные ошибки при оспаривании актов органов власти

- Что важно запомнить

Любой предприниматель хотя бы раз сталкивался с тем, что налоговая доначислила лишнее, ФАС возбудила дело по «пустому» признаку картеля, а Роспотребнадзор выдал предписание после 20-минутной проверки. Все эти решения можно отменить — но только если вы знаете правила игры и действуете в срок

Разбираемся, как работает обжалование решений административных органов в арбитраже — от подготовки заявления до выигрыша в суде.

💾 Алгоритм действий при обжаловании решений административных органов в арбитражном суде

Какие решения административных органов можно обжаловать в арбитражном суде

Глава 24 Арбитражного процессуального кодекса РФ — это «основной инструмент» для бизнеса, когда государственный орган вынес незаконное решение. Согласно ч. 1 ст. 198 АПК РФ, заинтересованное лицо вправе оспорить ненормативный правовой акт, решение или действие (бездействие) органа, если они:

- не соответствуют закону или иному нормативному правовому акту;

- нарушают права в сфере предпринимательской и иной экономической деятельности;

- незаконно возлагают обязанности или создают препятствия для бизнеса.

Ненормативный правовой акт — это документ, который касается конкретного лица или группы лиц и порождает для них персональные права и обязанности.

Например, решение налоговой о доначислении НДС именно вашей компании, предписание Роспотребнадзора о приведении магазина в порядок или решение ФАС о включении вас в реестр недобросовестных поставщиков.

На практике через арбитражный суд бизнес чаще всего оспаривает:

- Решения налоговых органов о привлечении к ответственности по итогам выездных и камеральных проверок, требования об уплате недоимки, решения о взыскании со счетов — это типичные налоговые споры, которые занимают львиную долю административной практики в арбитражных судах.

- Решения ФАС: о признании нарушения антимонопольного законодательства, о включении в РНП, выдаче предупреждений и предписаний, согласовании сделок.

- Предписания Роспотребнадзора об устранении нарушений санитарно-эпидемиологических требований и требований законодательства о защите прав потребителей.

- Решения таможенных органов: о корректировке таможенной стоимости, классификации товаров, отказе в выпуске.

- Действия (бездействие) судебных приставов-исполнителей в рамках исполнительных производств по экономическим спорам.

- Постановления антимонопольного органа в сфере госзакупок (44-ФЗ, 223-ФЗ).

- Решения регистрирующих органов: отказы в регистрации юрлиц, сведений в ЕГРЮЛ, прав на недвижимость.

Дела рассматриваются по общим правилам искового производства — но с особенностями, установленными в главе 24 АПК РФ (ч. 1 ст. 197 АПК РФ).

Главная особенность рассмотрения таких дел — вместо иска подается заявление, а в качестве «ответчика» выступает не контрагент, а орган публичной власти.

Какие дела не оспариваются по правилам главы 24 АПК РФ

Это критически важный вопрос: ошибиться с выбором процедуры — значит потерять время и право на защиту. Пленум Верховного Суда РФ в Постановлении от 28.06.2022 № 21 четко разграничил, что можно оспаривать как «решение», а что — нельзя.

Не подлежат самостоятельному оспариванию

Согласно п. 4 Постановления Пленума ВС РФ от 28.06.2022 № 21, акты налоговых, таможенных проверок, а также акты контрольно-надзорных мероприятий не могут быть предметом самостоятельного оспаривания, поскольку являются лишь средством фиксации выявленных нарушений. Оспаривать нужно итоговое решение: о привлечении к ответственности, предписание, постановление.

Также не подлежат отдельному оспариванию по главе 24 АПК РФ:

- Удостоверения, свидетельства, справки — это документы, которые лишь подтверждают определенные обстоятельства.

- Протоколы публичных слушаний — носят информационный характер.

- Внутренние служебные документы органа — не порождают прав и обязанностей для граждан и организаций.

- Постановления по делам об административных правонарушениях — обжалуются по правилам главы 30 КоАП РФ, а не главы 24 АПК РФ.

- Нормативные правовые акты — оспариваются по специальной процедуре (ст. 191–196 АПК РФ, либо в порядке КАС РФ).

Споры, связанные с возмещением вреда, причиненного незаконным решением, в порядке АПК РФ можно соединить с требованием о признании акта недействительным — это удобно. Аналогичный подход в КАС РФ не применяется (п. 2 Постановления Пленума ВС РФ № 21). Поэтому для бизнеса оспаривание актов органов власти через арбитражный суд часто выгоднее: можно сразу взыскать убытки.

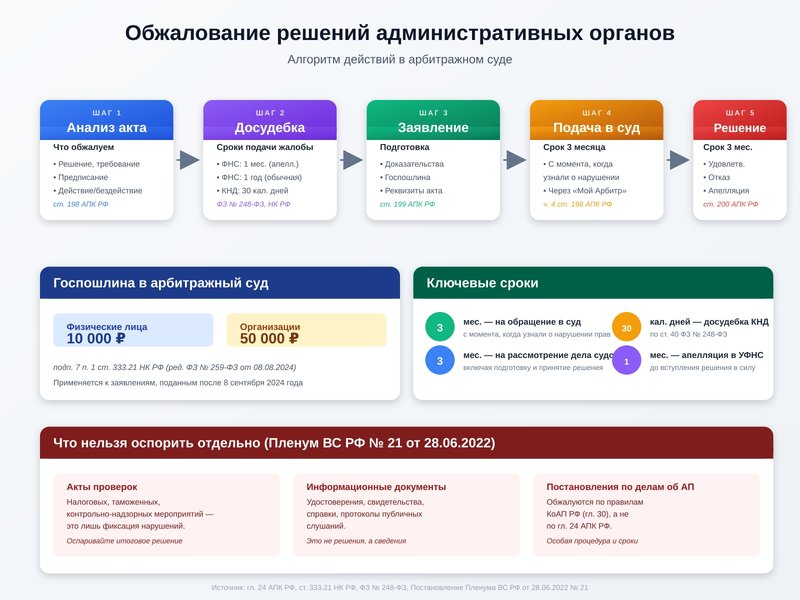

Порядок обращения в арбитражный суд: пошаговый алгоритм

Процедура оспаривания состоит из нескольких этапов. Пропустить хотя бы один — значит получить отказ или потерять дело.

Шаг 1. Соблюдение досудебного порядка

Досудебный порядок — это самый недооцененный этап. По многим категориям дел досудебное обжалование налоговых решений и решений других контрольно-надзорных органов является обязательным. Без него арбитражный суд оставит заявление без рассмотрения.

| Орган / категория спора | Обязательна ли досудебка | Срок подачи жалобы | Норма закона |

|---|---|---|---|

| ФНС: решение по налоговой проверке | Да, обязательна |

Апелляция — 1 месяц до вступления в силу; обычная жалоба — 1 год |

п. 2 ст. 138, ст. 139, 139.1 НК РФ |

| ФНС: иные акты, действия должностных лиц | Да, обязательна | 1 год со дня вынесения акта | п. 2 ст. 138 НК РФ |

| Роспотребнадзор, иные контрольно-надзорные органы по 248-ФЗ (для бизнеса) | Да, обязательна |

30 календарных дней с момента, когда лицо узнало о нарушении прав; 10 рабочих дней — для предписаний |

ст. 39, 40 ФЗ от 31.07.2020 № 248-ФЗ |

| ФАС: решения по антимонопольным делам | Не обязательна (можно сразу в суд) | Если идти в ЦА ФАС — 1 месяц с момента вступления в силу | ст. 23, 52 ФЗ от 26.07.2006 № 135-ФЗ |

| Таможенные органы | Альтернативно (по выбору) | 3 месяца с момента, когда лицо узнало о нарушении | гл. 51 ФЗ от 03.08.2018 № 289-ФЗ |

| Действия судебных приставов | Альтернативно | 10 дней с момента, когда лицо узнало о действии | ст. 122 ФЗ от 02.10.2007 № 229-ФЗ |

По итогам 2024 года ФНС провела более 54 миллионов камеральных налоговых проверок. Нарушения выявлены примерно в каждой 20-й проверке — это около 2,5 млн актов. Средняя сумма доначисления составила приблизительно 54 000 рублей.

При этом значительная часть проверок обрабатывается автоматизированными системами, и у бизнеса есть высокие шансы на отмену доначислений при грамотном обжаловании.

Шаг 2. Соблюдение срока на подачу заявления в суд

По общему правилу срок на подачу заявления в суд составляет три месяца со дня, когда лицу стало известно о нарушении его прав и законных интересов (ч. 4 ст. 198 АПК РФ). Это важная деталь: срок течет не с даты издания акта, а с момента, когда заявитель узнал о его существовании или о нарушении своих прав.

Согласно правовой позиции ВАС РФ (Постановление Президиума от 09.11.2010 № 8148/10), срок по ч. 4 ст. 198 АПК РФ не является сроком исковой давности. К нему не применяются нормы ГК РФ. Это процессуальный срок, и при пропуске суд проверяет уважительность причин в каждом конкретном случае.

Специальные сроки установлены отдельными законами:

- Решения коллегиального органа ФАС — 1 месяц с момента вступления в силу (ст. 52 ФЗ от 26.07.2006 № 135-ФЗ).

- Решения по делам об оспаривании результатов кадастровой оценки — особые сроки по ст. 22 ФЗ от 03.07.2016 № 237-ФЗ.

- Решения по таможенным спорам — со дня получения копии решения вышестоящего таможенного органа.

Шаг 3. Определение подсудности

Заявление подается в арбитражный суд субъекта РФ по месту нахождения административного органа, чьё решение обжалуется (ч. 1 ст. 35 АПК РФ). Если оспаривается решение территориального подразделения, дело рассматривается по месту нахождения этого подразделения, а не центрального аппарата (Постановление 9-го ААС от 20.01.2025 № 09АП-71912/24).

Споры по интеллектуальной собственности (Роспатент, Минсельхоз) — компетенция Суда по интеллектуальным правам. Это исключение из общего правила: подавать заявление нужно сразу в СИП, а не в обычный арбитражный суд (ч. 4 ст. 34 АПК РФ).

Шаг 4. Подготовка и подача заявления

Заявление подается одним из способов:

- Через систему «Мой Арбитр» (kad.arbitr.ru) — самый удобный электронный способ, требуется ЭЦП или подтвержденная учетная запись Госуслуг.

- На бумаге — через канцелярию суда либо почтой с описью вложения.

Шаг 5. Уплата госпошлины

С 9 сентября 2024 года действуют новые размеры государственной пошлины (Федеральный закон от 08.08.2024 № 259-ФЗ). По заявлению о признании ненормативного правового акта недействительным или решений (действий, бездействия) органов незаконными платится:

| Категория заявителя | Размер госпошлины | Норма НК РФ |

|---|---|---|

| Физические лица | 10 000 рублей | подп. 7 п. 1 ст. 333.21 НК РФ |

| Организации | 50 000 рублей | подп. 7 п. 1 ст. 333.21 НК РФ |

| Апелляционная жалоба (физлицо) | 10 000 рублей | подп. 19 п. 1 ст. 333.21 НК РФ |

| Апелляционная жалоба (организация) | 30 000 рублей | подп. 19 п. 1 ст. 333.21 НК РФ |

| Кассационная жалоба (физлицо) | 20 000 рублей | подп. 19 п. 1 ст. 333.21 НК РФ |

| Кассационная жалоба (организация) | 50 000 рублей | подп. 19 п. 1 ст. 333.21 НК РФ |

Заявления об оспаривании действий и бездействия судебных приставов-исполнителей государственной пошлиной не облагаются (ч. 2 ст. 329 АПК РФ). Также от уплаты пошлины освобождены прокуроры и государственные органы при обращении в защиту публичных интересов.

Как составить заявление о признании ненормативного правового акта недействительным

Требования к заявлению установлены ст. 199 АПК РФ. Они в значительной мере повторяют общие требования к исковому заявлению, но с важными дополнениями.

Обязательные реквизиты:

- Наименование арбитражного суда, в который подается заявление.

- Полное наименование заявителя, его адрес, ИНН, ОГРН, контактные данные представителя.

- Наименование органа или должностного лица, чьё решение, действие (бездействие) обжалуется.

- Реквизиты оспариваемого акта: название, дата, номер, наименование органа, его принявшего. Без точного указания этих данных суд не сможет идентифицировать предмет спора.

- Права и законные интересы, которые нарушены оспариваемым актом или действием.

- Законы и иные нормативные правовые акты, которым не соответствует оспариваемое решение. Здесь важно показать конкретное противоречие — общих формулировок недостаточно.

- Требование заявителя: признать акт недействительным, признать решение или действия незаконными, обязать орган совершить определенные действия.

- Перечень прилагаемых документов.

Одновременно с заявлением можно подать ходатайство о приостановлении действия оспариваемого акта (ч. 3 ст. 199 АПК РФ). Это особенно важно, когда речь идет о решениях о взыскании, об исключении из реестра, о приостановке деятельности — пока суд рассматривает дело, негативные последствия не наступят.

С 1 ноября 2025 года согласно п. 5.1 ст. 138 НК РФ исполнение налогового решения может быть приостановлено по заявлению налогоплательщика при предоставлении банковской гарантии.

Что приложить к заявлению:

- Копию оспариваемого ненормативного правового акта (решения).

- Документы, подтверждающие соблюдение досудебного порядка, если он обязателен (копии жалоб, ответов вышестоящего органа, скриншоты с Госуслуг).

- Документ об уплате государственной пошлины (платежное поручение).

- Доказательства, на которых основывает свои требования заявитель.

- Доверенность представителя, выписку из ЕГРЮЛ.

- Уведомление о вручении или иные документы, подтверждающие направление копии заявления заинтересованным лицам.

Какие доказательства подготовить

По ч. 5 ст. 200 АПК РФ именно административный орган должен доказать законность своего решения и основания для его принятия. Для бизнеса это важное процессуальное преимущество: компании достаточно четко изложить свою позицию и подтвердить её документами.

Базовый комплект доказательств:

| Категория спора | Что доказывать заявителю | Ключевые доказательства |

|---|---|---|

| Налоговый спор | Реальность хозяйственных операций, обоснованность вычетов и расходов | Договоры, первичные документы, акты, счета-фактуры, переписка, транспортные документы, протоколы допросов, экспертные заключения |

| Антимонопольный спор | Отсутствие признаков нарушения, экономическую обоснованность действий | Финансовая отчетность, маркетинговые исследования, экспертные заключения, протоколы переговоров, переписка с контрагентами |

| Спор с Роспотребнадзором | Соблюдение санитарных норм, надлежащее качество продукции | Сертификаты, протоколы лабораторных испытаний, журналы санитарных мероприятий, фотофиксация состояния объекта |

| Таможенный спор | Достоверность таможенной стоимости, правильность классификации | Контракты, инвойсы, прайс-листы производителя, заключения экспертов, документы о расходах на доставку |

| Спор о включении в РНП | Отсутствие виновных действий, форс-мажор, надлежащее уведомление | Переписка с заказчиком, акты выполненных работ, документы о поставках, доказательства невозможности исполнения |

В соответствии с п. 32 Постановления Пленума ВС РФ от 28.06.2022 № 21 законность оспариваемого акта проверяется на момент его принятия. Это означает, что последующие действия органа по исполнению решения, его отмене или замене не препятствуют рассмотрению заявления по существу — суд оценивает акт «по состоянию на дату подписи».

Алгоритм действий при обжаловании решений административных органов в арбитражном суде

Алгоритм действий при обжаловании решений административных органов в арбитражном суде

Эффективные стратегии защиты в налоговых и административных спорах

Грамотная стратегия — это половина успеха. Защита бизнеса в административных спорах строится на сочетании нескольких подходов.

Стратегия 1. Атака на процедуру

Большинство решений административных органов отменяются именно по формальным основаниям — потому что орган нарушил порядок их принятия. Это самый «плодотворный» путь:

- Несоблюдение сроков проведения проверки или вынесения акта.

- Нарушение порядка извещения проверяемого лица о времени и месте рассмотрения материалов.

- Отсутствие в акте обязательных реквизитов или мотивировочной части.

- Превышение полномочий должностного лица, вынесшего акт.

- Нарушение запрета на повторную проверку по одному и тому же предмету (для налоговых органов).

Согласно ст. 91 ФЗ от 31.07.2020 № 248-ФЗ, при выявлении грубых нарушений при проведении контрольных мероприятий результаты проверки подлежат отмене.

- отсутствие оснований проведения проверки;

- отсутствие согласования с прокуратурой, когда это обязательно;

- нарушение требований об уведомлении;

- проведение мероприятий, не включенных в план.

Стратегия 2. Атака на материальную часть

Если процессуальных нарушений нет, нужно опровергать существо обвинения. Здесь важна работа с доказательствами:

- Опровержение фактических обстоятельств — представление документов, которые орган не учел или интерпретировал неверно.

- Назначение судебной экспертизы — налоговой, бухгалтерской, технической, оценочной. Экспертное заключение часто становится решающим доказательством.

- Привлечение свидетелей — например, контрагентов, которые подтверждают реальность сделок в налоговых спорах.

- Опровержение выводов органа через противоречие нормам материального права (НК РФ, КоАП, отраслевым законам).

Стратегия 3. Использование судебной практики и позиций ВС РФ

Российское право — не прецедентное, но позиции Верховного Суда фактически обязательны для нижестоящих судов. Самые ценные источники:

- обзоры судебной практики ВС РФ,

- определения СКЭС ВС РФ,

- постановления Пленума ВС РФ.

Постановление Пленума ВС РФ от 28.06.2022 № 21 — настольный документ для любого спора по главе 24 АПК РФ.

Стратегия 4. Параллельное обжалование и тактика «давления»

В сложных случаях имеет смысл одновременно:

- Обжаловать решение в вышестоящем органе и подать жалобу в прокуратуру.

- Использовать институт уполномоченного по защите прав предпринимателей.

- Привлекать внимание профильных СМИ, бизнес-объединений (РСПП, ОПОРА России, Деловая Россия).

- Подавать жалобы в Конституционный Суд РФ, если оспариваемые нормы вызывают сомнения в их конституционности.

Стратегия 5. Работа с обеспечительными мерами

Не ждите окончания процесса. С первого дня подавайте ходатайство о приостановлении исполнения акта (ч. 3 ст. 199 АПК РФ). Если налоговая уже инициировала взыскание, попросите суд о приостановлении взыскания.

Это особенно актуально для налоговых споров — пока идет суд, оспаривание решений не должно превращаться в банкротство компании.

Типичные ошибки при оспаривании актов органов власти

В таблице приведены основные ошибки при оспаривании актов органов власти.

| Ошибка | Последствия | Как избежать |

|---|---|---|

| Пропуск 3-месячного срока на обращение в суд | Отказ в удовлетворении заявления | Считать срок с даты, когда стало известно о нарушении прав, а не с даты издания акта |

| Несоблюдение обязательного досудебного порядка | Оставление заявления без рассмотрения | Перед обращением в суд проверить, требуется ли досудебная жалоба по конкретной категории |

| Оспаривание акта проверки вместо итогового решения | Прекращение производства | Оспаривать предписания, постановления, итоговые решения — не сами акты проверок |

| Неточные реквизиты обжалуемого акта | Заявление без движения, отказ | Указывать точные дату, номер, наименование акта и принявший его орган |

| Отсутствие приостановления исполнения акта | Принудительное взыскание/исполнение в период суда | Сразу подавать ходатайство о приостановлении или просить о банковской гарантии (ст. 138 НК РФ) |

| Ссылки только на общие нормы без конкретики | Слабая правовая позиция, отказ | Указывать конкретные пункты конкретных нормативных актов, которым не соответствует решение |

Что важно запомнить

Обжалование решений административных органов в арбитражном суде — это четкая процедура с известными правилами. Ключевые моменты успеха: соблюдение сроков, грамотный подбор доказательств, точное указание реквизитов оспариваемого акта и осознанная стратегия защиты.

Главные тезисы:

- По делам бизнеса с ФНС досудебный порядок обжалования обязателен — без него суд не примет заявление.

- Срок обращения в суд — 3 месяца с момента, когда узнали о нарушении прав. По налоговым спорам он отсчитывается от даты получения решения УФНС по жалобе.

- Госпошлина для организаций — 50 000 рублей, для физлиц — 10 000 рублей.

- Бремя доказывания законности акта лежит на органе власти. У бизнеса процессуальное преимущество.

- Сразу подавайте ходатайство о приостановлении исполнения акта — это спасет от взыскания в период суда.

- Изучайте Постановление Пленума ВС РФ от 28.06.2022 № 21 — это «настольная книга» по любым спорам по главе 24 АПК РФ.

Полезно изучить вместе со статьёй:

- Подробнее о праве на обращение в арбитражный суд с заявлением о признании ненормативных правовых актов недействительными — см. ст. 198 АПК РФ.

- Полный текст требований к заявлению — в ст. 199 АПК РФ.

- Особенности судебного разбирательства по этой категории дел изложены в ст. 200 АПК РФ.