Убытки по итогам года: может ли ФНС потребовать пояснение и как его составить

Смотреть Содержание

Финансовый результат компании далеко не всегда бывает таким, как хочется. Ситуация, когда расходы превышают доходы, и формируется убыток, — не редкость. Но для налоговых органов это всегда причина пристального внимания, поскольку напрямую влияет на пополнение бюджета.

Читайте, когда убыток служит «красным флагом» для контролирующих органов, может ли ФНС затребовать пояснения по убытку, как правильно составить ответ на запрос и какие документы подготовить, чтобы защититься от претензий налоговой.

Убытки по итогу года: возможные причины

Убытки в любой компании появляются из-за отрицательной разницы между доходами и расходами для целей налогообложения (ст. 247 НК РФ). Они могут быть связаны с разными обстоятельствами:

- общим финансовым кризисом и международными санкциями;

- отсутствием выручки у только что созданных организаций или у производственных компаний с длинным циклом работ;

- спадом спроса на продукцию, например, из-за сезонных факторов или потери крупного клиента;

- превышением трат над прибылью, допустим, из-за покупки дорогостоящего оборудования или крупных ремонтных работ;

- проблемами в производстве;

- неэффективным управлением компанией;

- перепрофилированием предприятия и освоением новых рынков;

- большой кредитной нагрузкой;

- повышением курса доллара на расходные материалы;

- увеличением просроченной дебиторской задолженности и т.д.

Всегда ли убыток за год — это риск

Убыток по итогам года — естественный результат, но он всегда привлекает внимание налоговиков, так как может свидетельствовать о попытке минимизировать налоги, а это уже налоговое правонарушение (ст. 54.1 НК РФ). В этом случае грозят штрафы, доначисления и привлечение к административной или даже уголовной ответственности (ст. 122 НК РФ и 199 УК РФ).

Особое внимание уделяют компаниям, которые:

Критерии самостоятельной оценки рисков для налогоплательщиков утверждены Приказом ФНС России от 30.05.2007 № ММ-3-06/333@.

- на протяжении 2 лет показывали в декларациях отсутствие прибыли;

- делают незначительные налоговые отчисления для своей отрасли;

- платят зарплату ниже рынка.

Может ли ФНС затребовать пояснение по убытку за год

Налог на прибыль — один из главных источников формирования бюджета, и налоговики следят за перечислениями по нему особенно внимательно.

Если по итогам года получен убыток, возникают сомнения в том, что деятельность компании закона, и налоговая высылает письмо с просьбой дать пояснения (ст. 88 НК РФ).

Основная цель работы любой компании — извлечь выгоду, а если её нет, это вызывает вопросы, особенно если убытки тянутся из года в год.

Как написать пояснение в ФНС по убытку

Пояснение, почему по итогам года организацией получен убыток, нужно делать в письменном виде и не позже чем через 5 дней после получения требования из ФНС (ст. 88 НК РФ). Если его проигнорировать, налоговая может доначислить налоги, применить меры административного воздействия или организовать выездную проверку.

Официального бланка нет, поэтому пояснение можно писать в произвольном виде. Главное, чтобы структура документа соответствовала правилам составления деловой документации, а сам текст был четким, понятным и полностью отражал реальное положение дел.

Важно подробно описать причины того, почему получен убыток по итогам года и предоставить доказательства (ст. 252 НК РФ). Это могут быть расчеты, расшифровка доходов и расходов по видам деятельности, дебиторская и кредиторская задолженность, расчет рентабельности сделок, прогноз результатов деятельности и план по выходу компании из кризиса.

Вот несколько конкретных примеров:

| Причина убытков | Что отражать | Что прикладывать |

|---|---|---|

| Экономический кризис | Сослаться на спад спроса и вынужденное снижение цен. | Отчеты, прайсы и прочие документы. |

| Отсутствие выручки у новых компаний или компаний с длинным циклом | Указать стадию жизненного цикла компании, подчеркнуть, что текущие расходы — инвестиции в будущую деятельность. |

Бизнес-план или технико-экономическое обоснование, договоры на проектные работы, лицензирование. Графики инвестиций и запуска производства. Приказы о формировании штата до начала основной деятельности. |

| Спад спроса | Конкретизировать фактор: сезонный спад, расторжение договора с ключевым клиентом, общее падение покупательной способности на рынке. Указать меры реагирования: снижение цен, маркетинговые действия. |

Сравнительный анализ выручки по месяцам или кварталам за год. Уведомление о расторжении договора от крупного клиента (или выписка из реестра договоров). Маркетинговые исследования или аналитические статьи по отрасли. Обновленные прайс-листы. |

| Реализация товаров ниже себестоимости | Уточнить причину: распродажа неликвидов, уценка брака, демпинг для сохранения доли рынка или привлечения клиентов. |

Инвентаризационные описи. Приказ на проведение уценки. Маркетинговая стратегия или аналитическая записка о конкурентной среде. Сравнительный анализ цен на аналоги у конкурентов. |

| Значительные капитальные или разовые расходы | Объяснить экономическую целесообразность: модернизация, замена изношенного оборудования, расширение производства, ремонт. Показать, что расходы носят инвестиционный характер и приведут к росту прибыли в будущем. |

Договоры купли-продажи, подряда, акты ввода в эксплуатацию по основным средствам. Инвестиционный план или решение собственников о модернизации. Заключение о техническом состоянии старого оборудования. |

| Проблемы в производстве: простой, брак, гарантийные случаи | Детализировать причину: поломка критического оборудования, поставка некондиционного сырья, необходимость проведения гарантийного ремонта. |

Акт о простое с указанием причин и длительности. Результаты инвентаризации, акты о браке. Акты выполненных гарантийных работ. Внутренние приказы. |

| Чрезвычайные ситуации: пожары, затопления, кражи и т.п. | Подробно описать событие, его последствия и прямые убытки. |

Справки из МЧС, полиции, УК, страховой компании. Акт о списании испорченных активов. Договоры на восстановительные работы, акты выполненных работ. Документы из страховой, если ущерб частично покрыт. |

| Рост себестоимости при фиксированных ценах контрактов | Указать, что заключены долгосрочные договоры с фиксированной ценой, а затраты на сырье, материалы, логистику выросли. Подчеркнуть выполнение договорных обязательств в ущерб маржи. |

Долгосрочные договоры с покупателями. Договоры с поставщиками, счета, товарные накладные. Данные по индексам цен на сырье. Расчет влияния роста затрат на себестоимость. |

| Большая кредитная нагрузка | Указать цели кредитования, подчеркнуть, что пока их обслуживание в текущий период формирует убыток. Указать на снижение процентных ставок в будущем или рефинансирование. |

Кредитные договоры, графики платежей. Справки из банков об уплаченных процентах. Связь целей кредитования с бизнес-планом. |

| Увеличение просроченной дебиторской задолженности и создание резерва | Указать на ухудшение платежной дисциплины контрагентов. |

Акт инвентаризации расчетов с указанием сумм и сроков просрочки. Переписка с должниками о взыскании задолженности. Бухгалтерская справка-расчет на создание резерва сомнительных долгов. Приказ об учетной политике, где прописан порядок создания резерва. |

Не лишним в документе станет и описание мер, которые организация предпринимает для предотвращения дальнейших убытков.

Чем точнее и подробнее пояснительная записка, тем ниже вероятность выездной проверки.

Пояснение по убыткам по итогам года подписывает руководитель организации или лицо, которое его замещает. Хорошо, если документ подпишет и главбух, как материально-ответственное лицо.

Обычно компания подает отчетность в налоговую службу в электронном виде — тогда и пояснения нужно передавать так же. Но если компания имеет право подавать отчеты на бумажных носителях, можно отнести записку в налоговую лично, передать с представителем или отправить по почте. Тогда документ нужно составлять в 2 экземплярах, один из которых следует оставить у себя, а информацию о записке внести в учетный журнал.

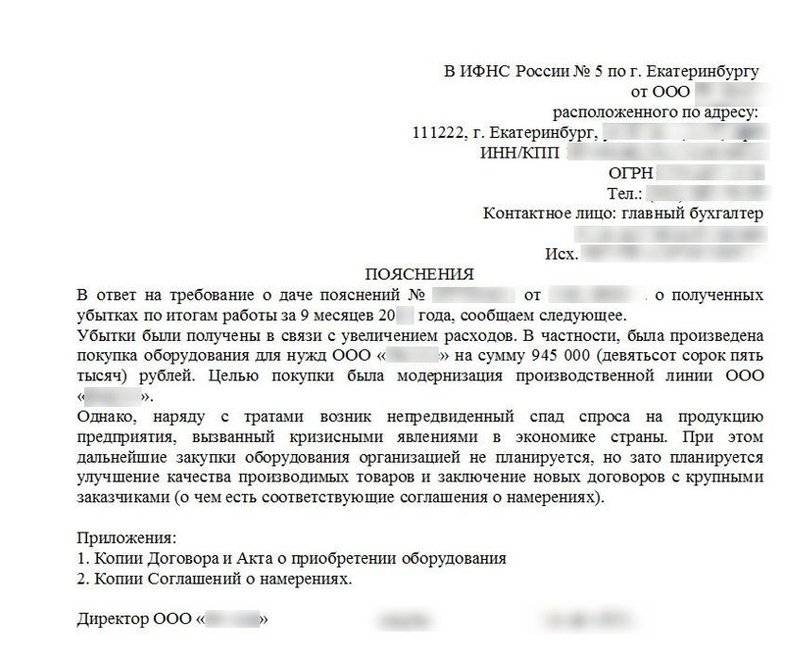

Шаблон пояснения в налоговую по убыткам

При составлении документа отразите в нём основные пункты:

- Адресат — налоговая, куда отправите письмо.

- Отправитель: название фирмы, ее реквизиты и контактные данные,

- Ссылка на требование о даче пояснений из налоговой.

- Обстоятельства, в связи с которыми образовались убытки.

- Объяснения в цифрах.