Транспортный налог-2026: новые ставки и экологические коэффициенты

Смотреть Содержание

- Новые ставки транспортного налога 2026

- Новые правила уплаты утилизационного сбора

- Изменения 2026 при установлении транспортного налога и налогообложения в федеральной территории «Сириус»

- Изменения 2026 в транспортном налоге для сельскохозяйственных товаропроизводителей

- Новые федеральные льготы по транспортному налогу 2026

- Ключевое изменение по транспортному налогу 2026: ФНС берет расчет на себя

- Ключевое изменение по срокам уплаты транспортного налога и направлению уведомления от налоговой

Изменения в транспортном налоге 2026 имеют стратегический характер: изменение сроков, ставок, переход на расчет налога налоговыми органами, расширение льготных категорий и пр. Разберем, какие изменения ждут плательщиков транспортного налога в 2026 году.

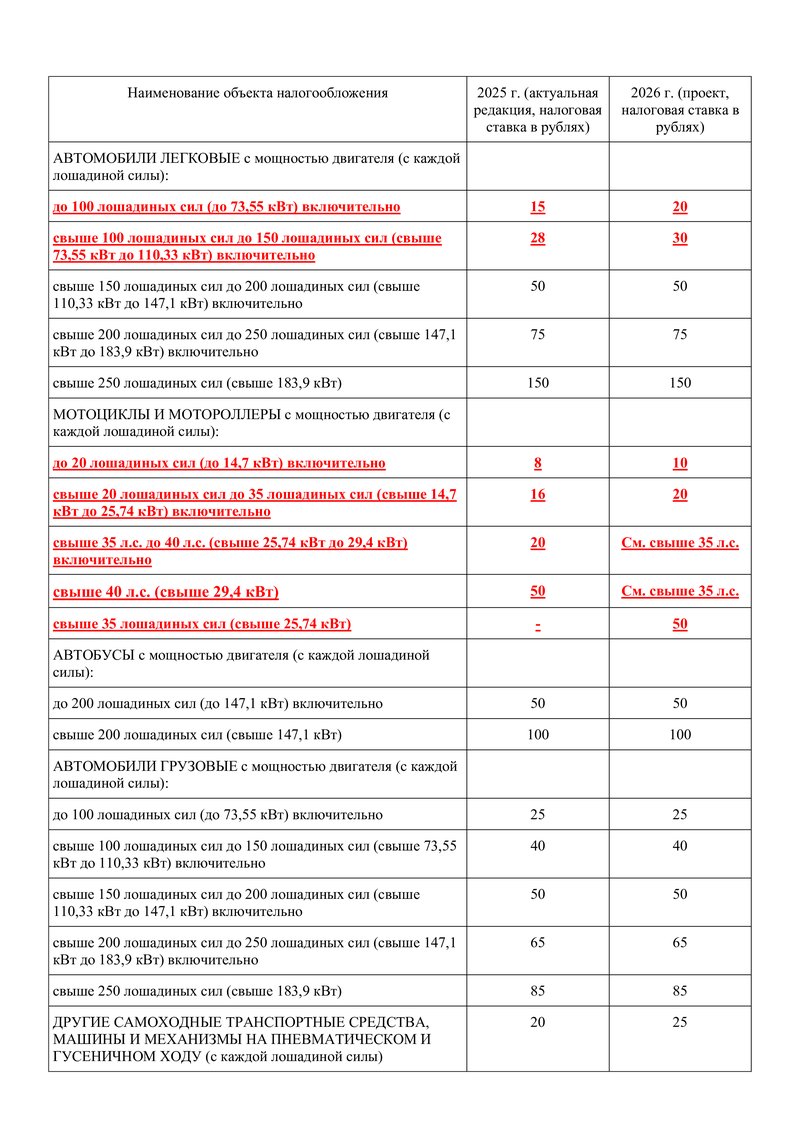

Новые ставки транспортного налога 2026

Как всем известно, налоговые ставки по транспортному налогу устанавливают регионы отдельными законами. В сети появилась информация о планируемом значительном повышении ставок транспортного налога в ряде регионов России с 2026 года. Это не изменение федерального уровня, а решение региональных властей поднять ставки до разрешенного НК РФ предела.

Проанализируем несколько региональных законов и посмотрим, так ли это.

Законопроект изменений ставок транспортного налога с 1 января 2026 года в Рязанской области

Власти Рязанской области проводят избирательное повышение ставок транспортного налога на 2026 год, затрагивая в первую очередь владельцев наиболее массовых и коммерчески значимых видов транспорта: легковых автомобилей малой и средней мощности, мотоциклов, автобусов и части грузовиков. При этом ставки для мощных легковых автомобилей и дорогого транспорта (яхт, гидроциклов) остаются без изменений.

Наиболее значительный рост в процентном выражении наблюдается для автобусов и мотоциклов, что говорит о желании региона увеличить поступления от коммерческих перевозок и владельцев двухколесного транспорта. Регион не стал трогать ставки для сельхозтехники, водного и воздушного транспорта, вероятно, чтобы не создавать дополнительной нагрузки на аграрный сектор, туристический бизнес и малую авиацию.

Изменения, планируемые в области по ставкам транспортного налога выделены красным цветом.

💾 Скачать полный текст законопроекта Рязанской области

Законопроект 2026 Липецкая область

Повышение ставок в Липецке по проекту затрагивает почти все категории транспорта. Наибольшее повышение запланировано для водного и воздушного транспорта, а также для несамоходных судов. Владельцы мотоциклов мощностью от 35 до 40 л.с. почувствуют наибольший рост в своем классе. Также наблюдается рост для самых массовых автомобилей.

💾 Скачать полный текст законопроекта Липецкий области

Таким образом, на основе анализа законопроектов нескольких областей, наблюдается рост ставок транспортного налога со следующего года.

Новые правила уплаты утилизационного сбора

Постановление Правительства РФ №1713 от 1 ноября 2025 года вносит изменения в правила взимания утилизационного сбора по транспортным средствам. Обозначим кратко изменения:

- Требования для автобусов. При ввозе автобусов для работы на межмуниципальных, межрегиональных и международных маршрутах теперь требуется предоставлять специальное письмо от Министерства транспорта РФ, подтверждающее их использование для таких перевозок.

- Лимиты и квоты. Количество таких автобусов, на которые выдаются письма, будет ежегодно определяться Минтрансом по согласованию с Минпромторгом. То есть вводятся квоты.

- Правила расчета сбора для личного пользования. Уточняется, кто должен платить сбор при покупке машины в России у лиц, которые были освобождены от его уплаты или нарушили порядок. Более четко определяется, что считается транспортным средством, ввезенным для личного пользования (условия регистрации, сроки владения, особенности для покупки с аукционов и для переселенцев).

- Новые ставки утилизационного сбора. В документе представлена большая таблица с новыми размерами сбора для разных категорий транспортных средств (электромобили, машины с ДВС разного объема и мощности) на период с 2025 по 2030 годы.

- Изменения технических определений. Например, для электромобилей и гибридов мощность будет определяться по максимальной 30-минутной мощности электродвигателя.

Постановление вступает в силу уже с 1 декабря 2025 года. Документ ужесточает и конкретизирует порядок уплаты утилизационного сбора, особенно для коммерческого пассажирского транспорта (автобусов), вводя для них разрешительную систему с квотами.

Планируя обновление автопарка в 2026 году и позже, компания должна учитывать не только стоимость автомобиля, но и его налоговую нагрузку в долгосрочной перспективе.

Изменения 2026 при установлении транспортного налога и налогообложения в федеральной территории «Сириус»

На основании законопроекта № 1026190-8 с 1 января 2026 года в ст. 356.1 НК РФ вносятся два изменения.

- В актуальной редакции статьи ветераны боевых действий, на которых зарегистрирован транспорт, в федеральной территории «Сириус» освобождены от уплаты транспортного налога на определенные виды транспорта (легковые авто до 150 л.с., моторные лодки и т.д.). С 2026 года данная категория льготников лишается права на освобождение. Такое изменение вызвано введением новой отдельной льготы для ветеранов боевых действий на всей территории РФ.

- Расширяется понятие многодетной семьи и предоставляемые им льготы в «Сириусе». Сейчас она распространяется на тех, у кого 3 и более несовершеннолетних ребенка. С 2026 года льгота будет действовать, если в семье трое и более детей в возрасте до 23 лет, обучающихся в образовательных организациях по очной форме обучения. Это существенно продлевает срок предоставления льготы для семей, где дети продолжают учебу после 18 лет.

Изменения 2026 в транспортном налоге для сельскохозяйственных товаропроизводителей

С 1 января 2026 г. исключают пп. 5 п. 2 ст. 358 НК РФ. По нему не признавался объектом налогообложения транспорт, который зарегистрирован на сельхозпредприятия и использовался для производства сельхозпродукции.

Например, тракторы, комбайны и пр.

Но не торопитесь переживать. Правило исключили из ст. 358 НК РФ, но внесли в раздел новых льгот ст. 361.1 НК РФ. С 2026 г. трактора, самоходные комбайны, прочие машины, которые зарегистрированы на сельхоз товаропроизводителей и используются ими в деятельности освобождаются от налогообложения с учетом особенностей, установленных в статье.

Новые федеральные льготы по транспортному налогу 2026

С 2026 года вводятся новые федеральные льготы по транспортному налогу для трех категорий лиц:

- Ветераны боевых действий.

- Лица, имеющие право на льготы по пп. 9.1-9.5 п. 1 ст. 407 НК РФ (участники СВО, члены их семей и прочие категории).

- Сельскохозяйственные товаропроизводители (в отношении конкретной сельхозтехники).

Для ветеранов боевых действий и лиц по ст. 407 НК РФ устанавливаются условия получения льготы, аналогичные льготам по налогу на имущество физлиц. Например, члены семьи участника СВО получат льготу только в период, когда выполнялись задачи проведения СВО или в период непосредственного участия другого члена семьи в спецоперации.

По п. 7 ст. 407 НК РФ физлицо должно выбрать объект налогообложения (конкретную машину) и представить в налоговую уведомление о выборе до 31 декабря. Например, куплена вторая машина в семью, и вы хотите, чтобы с 2026 года льгота применялась к новой машине, а не к старой. Подается уведомление о выборе до 31 декабря 2026 года. Подать его можно лично, через МФЦ, личный кабинет налогоплательщика.

Льгота предоставляется только на одно транспортное средство по выбору плательщика. Даже если у человека есть несколько оснований для льготы (ветеран боевых действий и участник СВО), то он освобождается от налога за один автомобиль.

Налоговая не предоставит льготу по машинам, налог по которым исчисляется с учетом повышающего коэффициента по п. 2 ст. 362 НК РФ (простым языком, налог на дорогие машины), по водным (кроме моторных лодок) и воздушным транспортным средствам (самолеты, вертолеты и пр.).

Ключевое изменение по транспортному налогу 2026: ФНС берет расчет на себя

С 1 января 2026 года с организаций снимается обязанность самостоятельно рассчитывать транспортный налог. Эту функцию полностью берет на себя ФНС.

| Критерий | 2025 | 2026 |

|---|---|---|

| Кто рассчитывает транспортный налог для организаций | Налогоплательщик | Налоговая |

| Кто рассчитывает авансовые платежи по транспортному налогу | Налогоплательщик | Налоговая |

Таким образом, с 2026 г. организации должны получать от ФНС уведомления с рассчитанными суммами авансовых платежей и итоговой суммой транспортного налога. Задача бухгалтера сводится к проверке корректности расчета и уплате указанной суммы.

Кроме этого:

👉 Регионы вправе освобождать отдельные категории плательщиков от исчисления и уплаты налогов. С 2026 г. регионам оставили право освобождения только от уплаты авансовых платежей.

👉 Сведения об угоне теперь будут ежеквартально (до 15 числа после окончания квартала) передаваться в инспекцию. Ранее сведения передавали один раз в год.

👉 Вводится обязанность органов соцзащиты и организаций, передавших инвалидам специально оборудованные автомобили, сообщать об этом в ФНС.

Ключевое изменение по срокам уплаты транспортного налога и направлению уведомления от налоговой

Масштабные изменения вносят в ст. 363 НК РФ.

Новые сроки уплаты транспортного налога для организаций

| Платеж | Текущая редакция | Новые сроки с 2026 |

|---|---|---|

| Авансы | До 28 числа месяца, следующего за отчетным кварталом (28 апреля, июля, октября) | До 28 числа второго месяца, следующего за отчетным кварталом (28 мая, августа, ноября) |

| Годовой платеж | До 28 февраля следующего года | До 28 марта следующего года |

То есть у организаций появляется дополнительный месяц как на уплату авансов, так и совершения платежа по итогам года.

Если компания получит перерасчет налога или аванса за предыдущий период, то оплатить надо до 28 числа следующего за месяцем, когда инспекция сформирует сообщение об исчисленной сумме.

Унификация сроков направления уведомления

Ранее у организаций существовал проблемный момент: налоговая направляла сообщение об исчисленной сумме в течение 6 месяцев после срока уплаты. По факту – это контроль и сверка с запозданием, так как уплата осуществлялась до 28 февраля. С 2026 года ФНС обязана направить сообщение не позднее 10 дней до срока уплаты аванса или итогового налога. Это станет основанием для уплаты.

То есть действует новая формула:

Сообщение от ФНС (за 10 дней до срока) ➡️ Проверка организацией ➡️ Уплата указанной суммы

Но что делать, если организация не согласна с расчетом? Вводится дополнительное правило: если требуется перерасчет, то организация вправе представить в налоговые пояснения на основании полученного сообщения и подтверждающие документы. Например, если нужно уточнить характеристики машины, влияющие на расчет транспортного налога. Если перерасчет обоснован, то налоговая направит обновленное сообщение об исчисленных суммах.

Таким образом, процедура становится понятнее. Ключевая задача бухгалтера – проверка и контроль. Если есть ошибки – направьте пояснения. Организация будет видеть официальный расчет от ФНС до того, как нужно платить, что снижает риски ошибок и доначислений.