ФСБУ 9/2025 «Доходы»: с какого года и как применять

Смотреть Содержание

- ФСБУ 9/2025: коротко о главном

- Что регулирует ФСБУ 9/2025 «Доходы»

- Что считается доходом по новому ФСБУ

- Что доходом не считается

- Выручка: новые правила по ФСБУ 9/2025

- Принцип перехода контроля по ФСБУ 9/2025

- Договор — важный документ

- Как определяется сумма выручки

- Подготовка к переходу на ФСБУ 9/2025

- Учетная политика

- Как компании применяют стандарт

Новый федеральный стандарт ФСБУ 9/2025 меняет привычный учет доходов с 2027 года.

Как признавать выручку и доходы, на что обратить внимание при переходе, что менять в учетной политике, разберем в этой статье.

ФСБУ 9/2025: коротко о главном

ФСБУ 9/2025 утвержден Приказом Минфина от 16.05.2025 № 56н и обязателен к применению, начиная с бухгалтерской отчетности за 2027 год. Иначе говоря, учет по новым правилам ведем с 2027 года, а впервые отчитываемся по ним — в 2028 году.

При этом стандарт можно применять досрочно — например, уже с 2026 года, если компания готова перестроить учет.

ФСБУ 9/2025 полностью заменяет действующие нормы:

- ПБУ 9/99 «Доходы организации»;

- ПБУ 2/2008 «Учет договоров строительного подряда».

Регулятор переписал правила учета доходов и выручки, что приблизило их к международным принципам учета.

Бухгалтерам придется менять привычный подход: ориентироваться не только на документы и оплату, а на экономическую суть операций. То есть на чем компания действительно зарабатывает.

Отдельный вопрос — переход на новый стандарт. Он потребует пересмотра договоров, учетной политики и правил признания выручки.

Что регулирует ФСБУ 9/2025 «Доходы»

ФСБУ 9/2025 устанавливает единые правила, как формировать и отражать доходы в бухгалтерском учете. Причем речь идет практически обо всех организациях:

- коммерческие компании — применяют стандарт в полном объеме;

- некоммерческие (НКО) — в части предпринимательской деятельности.

Для отдельных сфер действуют свои стандарты, которые нужно применять. Например:

- доходы по страховым договорам — по МСФО (IFRS)17;

- доходы от аренды — по ФСБУ 25/2018.

Что меняется по сути

Главное изменение связано с классификацией доходов. Сначала все доходы делятся на:

- включаемые в чистую прибыль (или убыток), то есть влияющие на финансовый результат;

- не попадающие в нее (учитываются по другим ФСБУ).

В свою очередь доходы, формирующие чистую прибыль, рассматриваются как выручка и доходы, отличные от выручки. Так, привычное деление на «обычные» и «прочие» доходы уходит.

Что считается доходом по новому ФСБУ

Стандарт закрепляет важное определение. Доход возникает тогда, когда у компании увеличиваются экономические выгоды. Например:

- поступили активы (деньги, имущество и пр.);

- актив подорожал;

- контрагент погасил долг — обязательство исчезло.

Есть два важных условия:

- Все это приводит к росту капитала компании.

- Это не связано с вкладами собственников.

Пример

Если собственник внес деньги в бизнес, капитал увеличился, но дохода не возникает. Это инвестиция, а не результат деятельности.

Что доходом не считается

Отдельно в п. 4 ФСБУ 9/2025 перечислены поступления, которые доходами не считаются, даже если деньги фактически пришли.

К ним относятся:

- НДС, акцизы и аналогичные платежи;

- суммы по агентским и комиссионным договорам (кроме вознаграждения);

- авансы и предоплаты;

- задатки, залоги;

- возврат займов.

Доход — это не любое поступление денег, а только то, что реально увеличивает капитал компании.

Выручка: новые правила по ФСБУ 9/2025

Новый стандарт меняет подход к учету выручки. Важные критерии:

- что считать выручкой;

- когда ее признавать;

- в какой сумме отражать.

Выручка — это доход от продажи продукции, который компания получает от своей обычной деятельности. Под «продукцией» понимаются: товары, готовые изделия, работы или услуги. А выручка признается в момент передачи контроля над ними покупателю.

Если компания зарабатывает не на продажах, она сама определяет, какие доходы считать выручкой с учетом: требований ФСБУ, характера своей деятельности, вида дохода.

Пример

Если фирма продает мебель, доход от ее продажи — это выручка. А если та же компания временно сдала часть склада в аренду, это уже не обычная деятельность. Такие арендные платежи будут считаться доходом, отличным от выручки.

Когда можно признать выручку

Выручка признается только при одновременном выполнении нескольких условий:

- У компании есть право на получение выручки, которое вытекает из договора с контрагентом.

- Покупателю перешел контроль над продукцией или услугой (может ее использовать).

- Есть уверенность в получении оплаты.

- Сумма дохода известна.

- Расходы, связанные с продажей, можно определить.

До выполнения этих условий любые поступления учитываются как кредиторская задолженность.

Выручка появится, только когда компания выполнит свои обязательства, а клиент будет пользоваться тем, за что заплатил.

Принцип перехода контроля по ФСБУ 9/2025

Нововведение стандарта — выручка признается по мере передачи контроля над активом.

Что это значит?

Контроль считается переданным, когда покупатель фактически получает возможность пользоваться продуктом, извлекать из него выгоду и распоряжаться им, а продавец не может этому помешать.

Переход контроля и переход права собственности могут не совпадать.

Пример

Компания продала клинике оборудование для медицинской диагностики. По правилам (ПБУ 9/99) выручку можно признавать по факту перехода права собственности (товар отгружен, накладная подписана).

По новым правилам (ФСБУ 9/2025) контроль считается переданным после того, как оборудование доставлено, установлено и готово к работе, акт ввода в эксплуатацию подписан. Только тогда выручка отражается в бухгалтерском учете.

Договор — важный документ

Для учета выручки важно ориентироваться на договор, а не только на первичные документы. Нужно понимать: когда и что передается, какие обязательства выполняются и как изменяются условия.

Несколько связанных договоров с одним клиентом

Если компания заключает с одним клиентом несколько договоров — по новому правилу их можно учитывать как один. При условии, что:

- договоры связаны одной коммерческой целью;

- оплата по одному зависит от исполнения или цены другого;

- все договоры вместе создают одну обязанность перед клиентом.

Долгие договоры и степень готовности

Если по договору передача работы /услуги растягивается более чем на один отчетный период (строительство, долгосрочные услуги), то выручку отражают поэтапно — по мере передачи контроля. При условии, что компания может определить, какая часть работы уже выполнена. Это и есть степень готовности.

Если договор краткосрочный или нельзя точно определить степень готовности, выручку признают в момент передачи контроля над продуктом или услугой.

Степень готовности можно считать: по доле переданного объема продукции или доле понесенных на это расходов. Главное — применять один способ последовательно для одного вида продукции или услуги.

На каждую отчетную дату компания пересчитывает и отражает выручку в бухучете. Изменения учитываются как изменение оценочных значений (по ПБУ 21/2008).

Изменение условий договора

Если после заключения договора меняются его условия — цена или предмет, порядок признания выручки зависит от характера изменений:

- Для новой продукции учитывается новая выручка. Выручка, которая уже признана по старым поставкам, остается как есть — ее не пересчитывают.

- Если после изменения договора речь идет о той же продукции, например, изменилась ее цена, ранее признанную выручку корректируют с учетом новых условий.

Корректировку делают на дату изменения условий договора, прошлые периоды не пересчитывают. В бухучете это отражается как изменение оценочных значений (ПБУ 21/2008).

Как определяется сумма выручки

Выручка отражается в сумме, определенной договором. Если цена прямо не указана, используется та, которая применяется в аналогичных условиях. При этом выручка всегда учитывается с учетом скидок. Скидка включается в расчет, если ее можно определить или есть вероятность, что клиент получит на нее право.

Если точную сумму скидки определить нельзя, ее оценивают — либо как средневзвешенное значение, либо как наиболее вероятную величину. Выбранный способ применяется последовательно.

Особые случаи расчетов

Если клиент расплачивается не деньгами, выручка оценивается по справедливой стоимости полученного в качестве оплаты актива (п. 29 ФСБУ 9/2025)

При продаже с отсрочкой платежа выручка определяется как сумма, которую компания получила бы без отсрочки. Проценты за отсрочку в выручку не включаются — они учитываются отдельно в дебиторской задолженности (п.30 ФСБУ 9/2025).

Что относится к доходам, отличным от выручки

Раздел 3 ФСБУ 9/2025 посвящен доходам, которые не считаются выручкой. В разделе закреплен перечень этих доходов и то, как их учитывать в бухучете. Доходы, которые не считаются выручкой признаются согласно положению п. 37 раздела 3 ФСБУ 9/2025.

- доходы от прав на интеллектуальную собственность;

- финансовых вложений;

- аренды имущества;

- проценты;

- безвозмездно полученные активы;

- выявленная прибыль прошлых лет;

- штрафы, возмещенные убытки, списанная кредиторская задолженность и т.д.

Перечень закрытый.

Упрощения для малого бизнеса

Компании, которые представляют упрощенную бухгалтерскую отчетность, могут признавать выручку по мере получения оплаты, без сложных оценок и пересчетов. Но если выполнены ключевые условия: право на выручку, передача контроля, уверенность в доходе, известная сумма и определены расходы.

Также они могут:

- не учитывать скидки при расчете выручки (скидки списываются в расходы в момент предоставления);

- признавать всю выручку сразу по долгосрочным договорам.

Подготовка к переходу на ФСБУ 9/2025

Подготовка к переходу на ФСБУ 9/2025 — это очень важный и ответственный этап для бухгалтерии. Рассмотрим, как подготовится к переходу.

Изучить сам стандарт

Сопоставить его требования с текущим учетом. Это помогает понять, где возникают расхождения, какие операции придется учитывать по-новому и какие корректировки могут потребоваться в отчетности.

С ФСБУ 9/2025 привычное понятие «прочие доходы» уходит в прошлое, вводится категория «доходы, отличные от выручки», меняется момент признания выручки.

Определить дату перехода

С какого когда можно перейти на стандарт:

- обязательно — с отчетности за 2027 год;

- досрочно — с 2026 года, если компания готова.

Проанализировать текущий учет доходов и выбрать способ отражения изменений в учете

Проверьте, как признается выручка, какие доходы относятся к прочим, есть ли договоры с длительным исполнением или особыми условиями. На этом этапе становится понятно, какие участки учета потребуют изменений.

При переходе необходимо выбрать способ отражения изменений в учете. Стандарт допускает несколько вариантов:

| Метод | Суть метода |

|---|---|

| Ретроспективный (по умолчанию) | Пересчитываются показатели прошлых периодов так, как если бы новые правила применялись всегда |

| Альтернативный | Корректировка отражается единоразово на начало периода применения нового стандарта |

| Перспективный | Применяется только к новым операциям, без изменений показателей в прошлых периодах. Доступен тем, кто вправе вести упрощенный учет |

Учетная политика

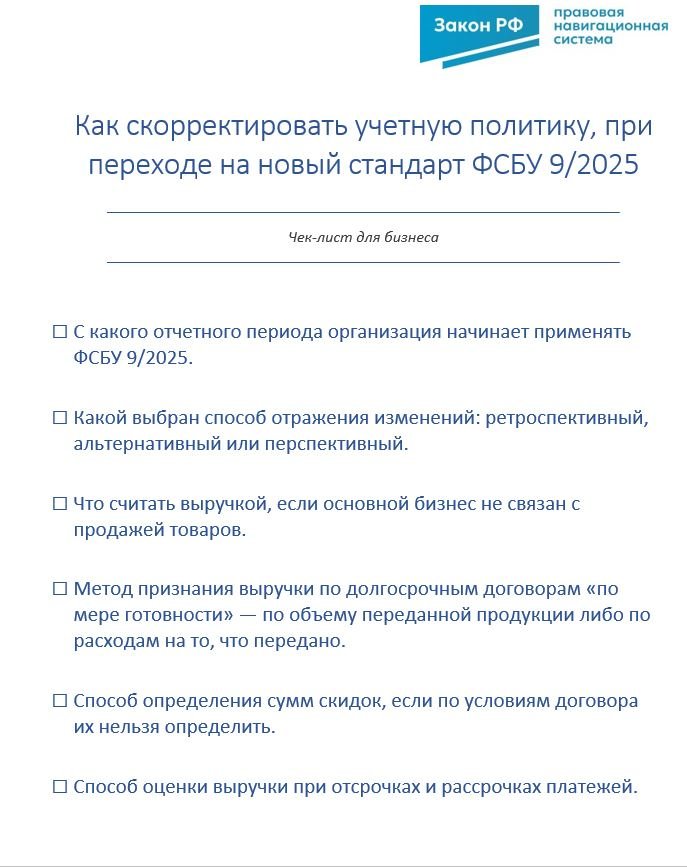

При переходе на новый стандарт следует скорректировать учетную политику. Мы подготовили чек-лист, чтобы было легче перейти на новый стандарт ФСБУ 9/2025.

Скачивайте бесплатно: чек-лист, как перейти на новый стандарт ФСБУ 9/2025

Как компании применяют стандарт

Стандарты для компаний:

- Компании, которые составляют отчетность по МСФО, применяют IFRS 15.

- Организации, подлежащие обязательному аудиту, могут выбрать — ФСБУ 9/2025 или IFRS 15.

- Все остальные применяют ФСБУ 9/2025.