Как перейти на ЕСХН с 2026 года: образец уведомления, сроки подачи

Смотреть Содержание

Предприятия и ИП, специализирующиеся на производстве аграрной продукции, вправе воспользоваться особым налоговым режимом — ЕСХН. Для этого нужно заполнить уведомление и подать его в налоговую инспекцию.

В статье рассмотрим, основные условия перехода на спецрежим, процесс оформления уведомления и сроки его подачи в ФНС.

Основные условия перехода на ЕСХН

Единый сельскохозяйственный налог (ЕСХН) — это специальный налоговый режим, разработанный для организаций и ИП, занимающихся производством сельскохозяйственной продукции. Он применяется для упрощения налогообложения и помогает снизить финансовую нагрузку на аграрный сектор. Статья 346.3 НК РФ регулирует порядок и условия перехода на ЕСХН.

Право на применение ЕСХН имеют организации и ИП, которые:

- Производят сельскохозяйственную продукцию. Перечень, что к ней относится, можно узнать в Постановлении Правительства РФ от 25.07.2006 № 458. К ним относят продукцию растениеводства, животноводства, пчеловодства, рыбоводства, а также продукцию первичной переработки, произведенную из собственного сырья.

- Доля доходов от реализации этой продукции должна составлять не менее 70%.

- Не занимаются подакцизными товарами, за исключением подакцизной продукции, произведенной из собственного сырья (например, виноградное вино).

- Не занимаются игорным бизнесом, лотереями, азартными играми.

- Не относятся к казенным, бюджетным и автономным учреждениям.

Для рыбохозяйственных организаций и ИП действуют специальные условия: штат не должен превышать 300 работников, и они должны использовать в деятельности свои или зафрахтованные суда промыслового флота (п. 2.1 ст. 346.2 НК РФ).

Основное преимущество спецрежима — низкая ставка налога. Ставка ЕСХН составляет 6% от доходов, уменьшенных на величину расходов. В некоторых регионах ставка может быть снижена до 0%. Налогоплательщики ЕСХН освобождаются от уплаты некоторых налогов, например, от налога на прибыль, НДФЛ, налога на имущество. Кроме этого, ведение бухгалтерского и налогового учета значительно проще по сравнению с общей системой налогообложения.

Срок перехода на ЕСХН

Перейти на ЕСХН можно:

👉 Действующим компаниям с начала календарного года. Чтобы начать применять ЕСХН с 1 января следующего года, уведомление нужно подать до 31 декабря текущего года.

👉 При создании организации или регистрации ИП уведомление можно подать одновременно с документами на государственную регистрацию или в течение 1 месяца после даты регистрации. В этом случае режим можно применять сразу (п. 2 ст. 346.3 НК РФ).

Организации и ИП, не подавшие уведомление в установленные сроки, не вправе применять ЕСХН.

Как перейти на ЕСХН

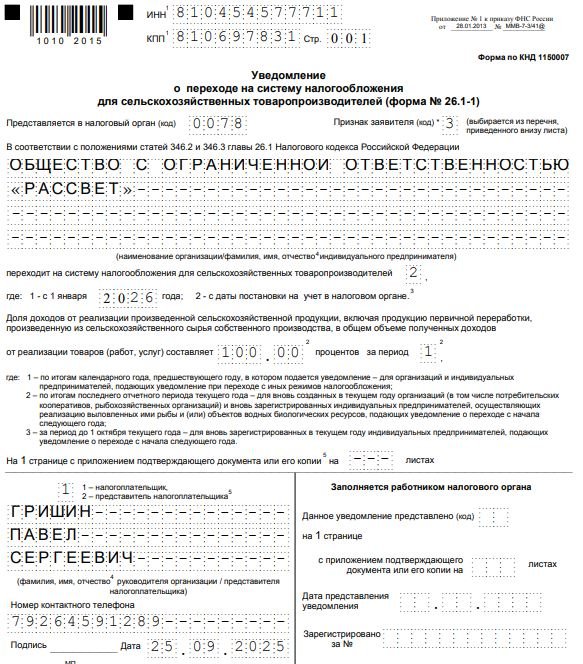

Переход на ЕСХН осуществляется добровольно (п. 5 ст. 346.2 НК РФ). Прежде чем подавать документы, убедитесь, что ваша деятельность соответствует требованиям для применения ЕСХН. Если ваша компания подходит под условия, подготовьте уведомление о переходе на ЕСХН — это основной документ. Оно оформляется по форме № 26.1-1, утвержденной в Приложении 1 к Приказу ФНС России от 28.01.2013 № ММВ-7-3/41@.

Основные разделы уведомления:

- ИНН и КПП (ИП заполняют только ИНН).

- Номер страницы.

- Код налогового органа, в который подается уведомление по месту нахождения организации или месту жительства ИП.

- Признак заявителя. Пояснения к кодам можно найти внизу документа. Используются следующие обозначения:

– «1» – если уведомление подается одновременно с документами для регистрации;

– «2» – если документ отправляется в течение месяца с момента постановки налогоплательщика на учет;

– «3» – если налогоплательщик меняет систему налогообложения.

- Сведения о налогоплательщике. Для организаций — полное наименование, для ИП — фамилия, имя, отчество.

- Переход на систему налогообложения для сельскохозяйственных товаропроизводителей.

– «1» — если компания уже действовала и переходит с 1 января, также нужно указать год, с которого вы планируете перейти на ЕСХН.

– «2» — если компания переходит с даты постановки на учет.

- Доля доходов от реализации произведенной продукции — указывают только те компании, которые уже действовали и меняют систему налогообложения, то есть кто в поле «Признак заявителя» указал «3». Здесь необходимо прописать процентное соотношение доходов от реализации сельскохозяйственной продукции к общей сумме доходов за предыдущий налоговый период. Это значение должно быть не менее 70%. Если компания новая, в разделе ставится прочерк.

Другие поля заполняются по стандартной схеме, аналогично декларациям и другим видам заявлений. Необходимо внести следующие сведения:

- Число страниц прилагаемых подтверждающих документов или их копий.

- Указать «1» — если налогоплательщик самостоятельно подает уведомление или «2» — если уведомление подает представитель.

- ФИО руководителя организации или доверенного лица.

- Контактный номер телефона.

- Подпись и дата оформления.

- Наименование документа, удостоверяющего полномочия представителя (например, доверенности).

💾 Скачать образец заполнения уведомления о переходе на ЕСХН

Организации нужно подать уведомление в налоговый орган по месту ее нахождения, а ИП — по месту жительства. Если организация не уведомила о переходе на уплату ЕСХН в указанные сроки, она не вправе применять данный спецрежим (п. 3 ст. 346.3 НК РФ).

Способы подачи уведомления

Уведомление о переходе на ЕСХН можно подать несколькими способами:

- Лично в налоговую инспекцию. Принесите два экземпляра уведомления. Один экземпляр с отметкой налогового органа о принятии останется у вас.

- По почте. Отправьте заказным письмом с уведомлением о вручении и описью вложения.

- Через интернет. С помощью телекоммуникационных каналов связи через ЭДО. Этот способ требует наличия электронной подписи.

- Через личный кабинет налогоплательщика.

После подачи уведомления налоговый орган рассмотрит его. Если все оформлено правильно и вы соответствуете требованиям, вас переведут на ЕСХН с указанной даты. Налоговая инспекция не выдает отдельный документ, подтверждающий переход на ЕСХН.

Сам факт подачи и принятия уведомления является основанием для применения данного режима, но можно запросить в налоговой справку о применении спецрежима.

Важные нюансы при заполнении

Ошибки в реквизитах организации или неверный расчет доли доходов может стать причиной отказа в принятии документа и присвоении спецрежима. Поэтому документ нужно заполнять внимательно. Основные нюансы заполнения:

✅ Все сведения должны быть точными и соответствовать учредительным документам и данным ЕГРЮЛ/ЕГРИП.

Запросить данные из реестров можно на сайте ФНС >>>

✅ Точно рассчитайте долю доходов от реализации сельхозпродукции за предыдущий период.

✅ Заполняйте уведомление печатными буквами, разборчиво.

✅ В пустых клеточках ставьте прочерк.

✅ Не допускайте исправлений, зачеркиваний или помарок. Если допустили ошибку, лучше переписать уведомление заново.