Счета-фактуры для исполнения госконтрактов в ЕИС: как с ними работать

Смотреть Содержание

Для заказчиков и поставщиков ввели обязательное электронное актирование, и стороны начали формировать электронные счета-фактуры в ЕИС по 44-ФЗ. Порядок их заполнения не отличается от бумажной формы. Но действуют особые правила выставления и приемки документов.

Использование электронного счета-фактуры в закупках

При приемке товаров, работ, услуг стороны руководствуются условиями контракта (п. 1 ч. 13 ст. 34 Федерального закона от 05.04.2013 № 44-ФЗ). И если в соглашении закреплено электронное актирование, то счет-фактуру на исполнение контракта выставляют в электронном виде — через функционал Единой информационной системы.

ЭСФ по контракту на поставку прослеживаемых товаров начали выставлять в ЕИС раньше — еще с мая 2022 года (Письмо ФНС № ЕА-4-15/6374@ от 25.05.2022). Оператором ЭДО для электрофактур выступает Федеральное казначейство.

Чтобы организовать электроприемку, и заказчик, и поставщик назначают ответственных лиц. Для этого надо издать специальный приказ.

Электроприемка через ЕИС обязательна для госконтрактов, которые заключили по результатам открытых и закрытых электронных процедур (ч. 13 ст. 94 Федерального закона от 05.04.2013 № 44-ФЗ). В некоторых случаях электронное актирование проводят и для закупок у единственного поставщика, если так решит правительство РФ (ч. 1, 2, 5 ст. 15 Федерального закона от 08.03.2022 № 46-ФЗ).

В п. 3 Приказа Минфина от 05.02.2021 № 14н разъясняется, нужно ли в ЕИС создавать счет-фактуру от поставщика, — да, электронные счета-фактуры (ЭСФ) на поставку товаров, работ, услуг по 44-ФЗ тоже выставляются в ЕИС при обязательной электроприемке. Электронные счета-фактуры по госзакупкам выставляют и принимают только через ЕИС (п. 1.2 ст. 169 НК РФ, п. 3 Письма ФНС № ЕА-4-15/6374@).

Работа с электронными документами

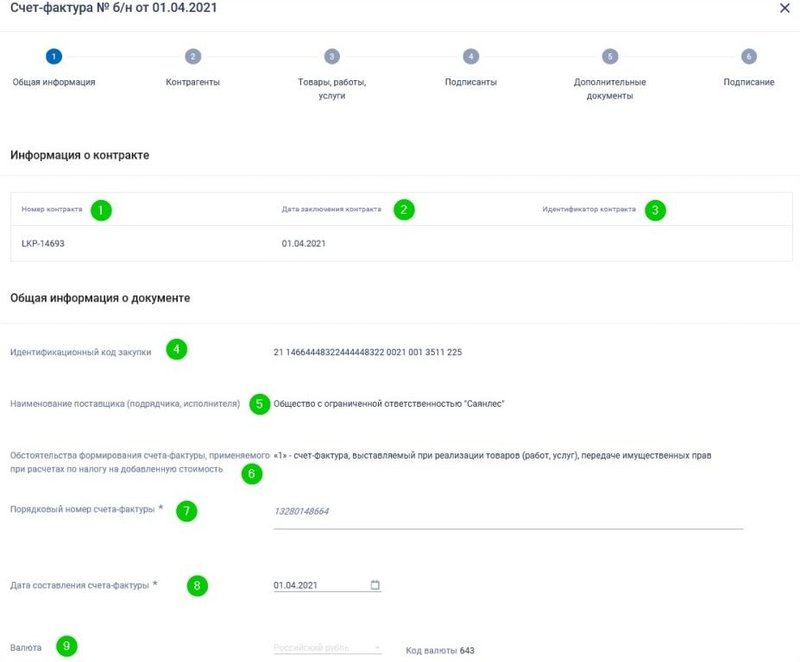

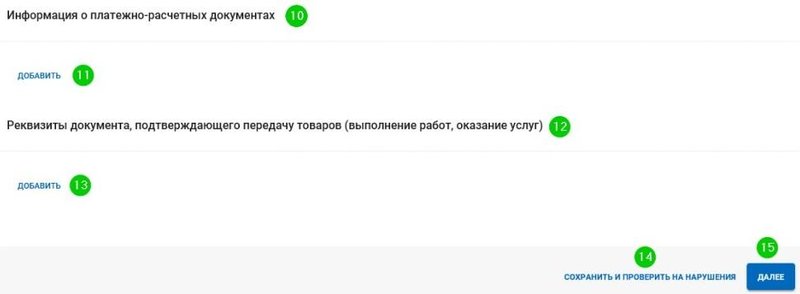

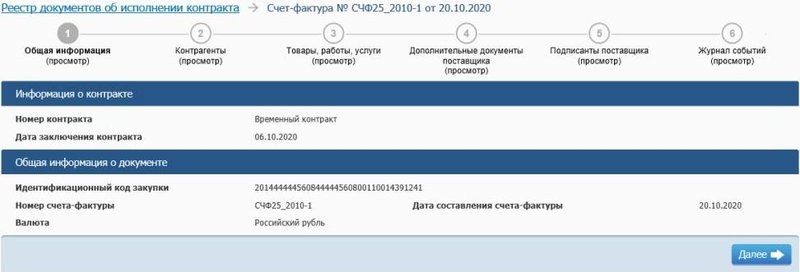

Порядок, как заполнить счет-фактуру в ЕИС в контракте, приведен в Приказе Минфина от 05.02.2021 № 14н. Выставление и получение электронных счетов-фактур проводятся через оператора ЭДО. Для закупок ЭСФ выставляют и получают через ЕИС, а оператором выступают уполномоченные органы.

Бланки бумажного счета-фактуры и корректировки к нему утверждены в постановлении Правительства РФ от 26.12.2011 № 1137. Формат первичной ЭСФ закреплен Приказом ФНС от 19.12.2023 № ЕД-7-26/970@. А корректировочный счет-фактуру в электронном виде выставляют по формату из Приказа ФНС от 12.10.2020 № ЕД-7-26/736@.

💡 Иногда вместо СЧФ используют УПД — универсальный передаточный документ. Если в УПД указать статус 1, то он заменит и счет-фактуру, и акт передачи-приемки. ФНС поясняет, когда выставляется счет-фактура в ЕИС, а когда УПД: если заказчик и поставщик являются плательщиками НДС и предъявляют налог к вычету, то им надо заполнять счет-фактуру (Письмо ФНС № ММВ-20-3/96 от 21.10.2013). Если сторонам не важен налог, то они вправе сократить объем документации и заменить СЧФ на УПД. Универсальный передаточный документ тоже выставляют в электронном виде.

Как выставить электронный счет-фактуру

Раньше при исполнении госконтракта заказчики обменивались бумажной исполнительной документацией. При формировании записи об исполнении в реестре контрактов в инструкции искали, как в госзакупки прикрепить счет-фактуру, — это делали в разделе «Документы». К публикуемой информации прикрепляли скан-копию СЧФ от поставщика.

Теперь, после введения электроприемки, ЭСФ выставляют и передают в ЕИС. Электродокумент создается в рамках исполнения конкретного контракта, его не надо сканировать или прикреплять. Есть лишь несколько исключений, когда исполнительные и приемочные документы не размещаются в Единой информационной системе (ч. 15 ст. 94 Федерального закона от 05.04.2013 № 44-ФЗ), если:

- проводили закупки по п. 2, 3, 4, 6, 7 ч. 11, ч. 12 ст. 24, п. 7, 24, 45, 52, 56 ч. 1 ст. 93 закона № 44-ФЗ;

- заказчики относятся к органам исполнительной власти, которые реализуют государственную политику в области обороны и безопасности страны (п. 5 ч. 11 ст. 24 закона № 44-ФЗ);

- проводите закупки, для которых определены особенности с неразмещением информации и документов в ЕИС (ч. 1 ст. 111 закона № 44-ФЗ).

Общий порядок заполнения счета-фактуры

Рассказываем, как заполнить счет-фактуру в закупках по 44-ФЗ в Единой информационной системе:

- Поставщик формирует ЭСФ и подписывает усиленной квалифицированной электронной подписью. СЧФ индивидуального предпринимателя подписывает сам предприниматель или уполномоченное им лицо (п. 6 ст. 169 НК РФ).

- Направьте файл ЭСФ с использованием функций ЕИС через оператора ЭДО — уполномоченный орган. С 01.10.2022 счета-фактуры, которые направили через ЕИС, шифровать нельзя (п. 7 порядка).

- Оператор ЭДО (для госзакупок это ФК или другой финорган) не позднее следующего рабочего дня проверяет ЭДО на соответствие действующему формату. А с 01.10.2022 проводят обязательную проверку реквизитов прослеживаемости (пп. «б» п. 15 порядка).

- Уполномоченный орган формирует и направляет заказчику и поставщику подтверждение о направлении ЭСФ покупателю. Уведомление отправят максимум на следующий рабочий день после получения документа. В подтверждении указывают дату и время направления и поступления заказчику ЭСФ. Дата выставления — дата направления счета-фактуры покупателю, которую зафиксировали в подтверждении (п. 8, 22.1 порядка).

- Заказчик проверяет документ на правильность заполнения. Документ получен, если продавец получил подтверждение об этом от уполномоченного органа. Дата получения — дата поступления счета-фактуры покупателю: уполномоченный оператор направляет подтверждение и покупателю, и продавцу (п. 9, 22.1 порядка). Если СЧФ надо изменить, то уведомьте об этом поставщика и передайте ему ЭСФ обратно для корректировки.

Срок выставления электронного счета-фактуры такой же, как и у бумажного, — 5 дней с момента отгрузки товаров, выполнения работ, оказания услуг. А если выставляете авансовый СЧФ, то 5 дней после получения аванса (п. 3 ст. 168 НК РФ). При проведении закупок по 44-ФЗ руководствуйтесь сроками, установленными в контракте.

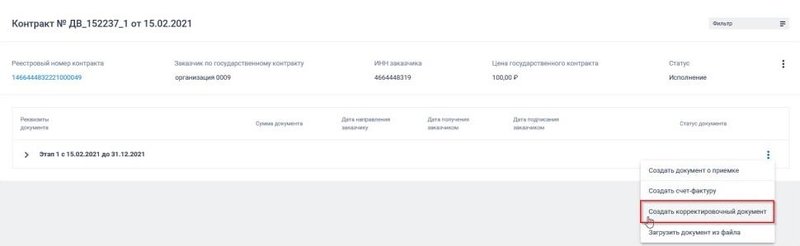

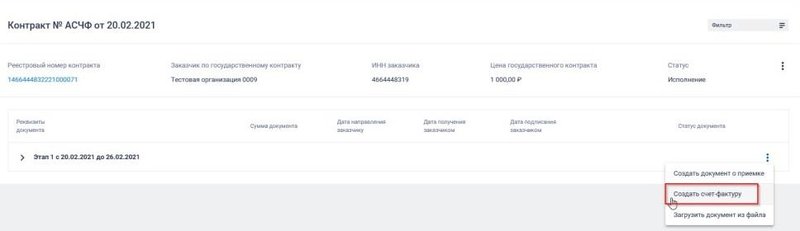

Исполнитель формирует ЭСФ только для контрактов со статусом «Исполнение». В контекстном меню этапа доступна функция «Создать счет-фактуру».

Затем поставщик заполняет документ, подписывает и передает заказчику.

А вот что делать, если в ЕИС подписали счет-фактуру заказчику, — он проверяет поступивший исполнительный документ.

Если всё в порядке, то заказчик принимает и учитывает ЭСФ от поставщика. Если нет, то отправляет документ на исправление.

Приемочные и исполнительные документы исправляют двумя способами (Письмо Казначейства № 14-00-05/2543 от 08.02.2022):

- внесение правок. Такой способ подходит для незначительных изменений в счете, выложенном в ЕИС, — для исправления несущественных условий, описок и других технических ошибок. Правки вносят как до, так и после подписания электродокумента;

- корректировочный документ. Таким способом исправляют существенные условия — стоимость или количество товаров, работ, услуг. Исправления возможны только по соглашению сторон и только при наличии документа-основания. Поставщик формирует корректировочный документ и направляет его заказчику. Покупатель проверяет и утверждает коррективы своей УКЭП.

Для исправления формируют и подписывают корректировочные документы (ч. 14 ст. 93 Федерального закона от 05.04.2013 № 44-ФЗ). В руководстве пользователя ЕИС указано, как делать счет-фактуру в ЕИС, если документы другой даты (фактические документы), — исправить дату в первичном СЧФ и выставить корректировочный с правильной датой. Такая функция доступна поставщику в меню исполнения контрактов.