Инструкция по расчету доходов и расходов по ГОЗ

Смотреть Содержание

Размер прибыли по ГОЗ — это уровень рентабельности контракта, исполняемого в рамках государственного оборонного заказа. Ее размер ограничен на законодательном уровне. Ограничения прибыльности направлены на пресечение злоупотреблений со стороны исполнителей в рамках исполнения оборонного заказа.

Что подразумевается под понятиями «прибыль» и «расходы» по ГОЗ

По Федеральному закону от 29.12.2012 № 275-ФЗ, прибыль по гособоронзаказу рассчитывается еще на стадии планирования стоимости контракта. Для ее определения необходимо знать сумму доходов и расходов по каждому отдельно взятому госконтракту.

Доходом в рамках исполнения ГОЗ признается сумма контракта за вычетом налога на добавленную стоимость. Расходы — это затраты, понесенные в процессе исполнения гособоронзаказа. Расходы должны быть обоснованными и непосредственно связанными с деятельностью организации по выполнению государственного оборонного заказа.

Госисполнители и исполнители обязаны вести раздельный учет доходов и расходов по ГОЗ. Фактическая прибыль по 275-ФЗ определяется как разность между доходами и расходами.

Как рассчитать норму прибыли ГОЗ

В пп. 3 п. 1 ст. 12 Федеральному закону от 29.12.2012 № 275-ФЗ говорится, что уровень прибыли ГОЗ нормируется правительством РФ. Норма прибыли по ГОЗ установлена п. 54 Постановлением Правительства от 02.12.2017 № 1465. Ограничение плановой рентабельности при установлении цены на продукцию, поставляемую в рамках ГОЗ, не должно превышать:

👉 25% от суммы собственных затрат;

👉 1% от суммы, которую составляют привнесенные расходы.

Постановление Правительства № 1465 дает определение, что относится к привнесенным затратам по ГОЗ, — это расходы на приобретение комплектующих и полуфабрикатов, спецоборудования для НЭР, услуги сторонних организаций. Комментарии к постановлению определяют собственные затраты как разницу между себестоимостью продукции и суммой привнесенных затрат.

Постановление Правительства № 1465 дает определение, что относится к привнесенным затратам по ГОЗ, — это расходы на приобретение комплектующих и полуфабрикатов, спецоборудования для НЭР, услуги сторонних организаций. Комментарии к постановлению определяют собственные затраты как разницу между себестоимостью продукции и суммой привнесенных затрат.

Установлен не только максимальный порог рентабельности, но и минимальный. Планируемая прибыль по контракту, заключенному в рамках исполнения ГОЗ, не может быть менее 10% плановых собственных затрат исполнителя.

Что включается в издержки по ГОЗ

Приказ Минпромторга от 08.02.2019 № 334 устанавливает перечень и состав затратных статей по ГОЗ. Расходы исполнителя подразделяются на:

- прямые — непосредственно включаемые в себестоимость;

- распределяемые — формируемые в целом по предприятию и включаемые в себестоимость пропорционально выбранной базе распределения. Приоритетным показателем, на основании которого производится распределение, является заработная плата основных работников.

Перечень затрат, включаемых в себестоимость продукции по ГОЗ:

| Наименование статьи затрат | Что включается | Пункт Приказа № 334 |

|---|---|---|

| Прямые | ||

| Материальные |

|

13 |

| На оплату труда |

Основная и дополнительная зарплата основных производственных рабочих, инженерно-технических и иных работников, непосредственно занятых в производстве продукции:

|

14 |

| Страховые взносы | Сумма страховых взносов, исчисленных по установленным законодательно тарифам, на оплату труда основных работников (по п. 14), на социальное, медицинское, пенсионное и страхование от несчастных случаев на производстве. | 15 |

| Подготовка и освоение производства | Затраты на освоение и запуск новых видов продукции и производства, в том числе НИОКР. | 16 |

| Специальная технологическая оснастка | Приобретение, изготовление и ремонт спецоснастки, имеющей индивидуальные характеристики и предназначенной для производства конкретной продукции. | 17 |

| Специальные | Содержание испытательных лабораторий, изготовление техдокументации, устранение выявленных недостатков и иные спецрасходы, перечисленные в приложении 4 к Приказу № 334. | 18 |

| Командировочные расходы | Расходы на командировки основных работников, непосредственно связанные с производством продукции: суточные, проезд и проживание. | 21 |

| Прочие прямые затраты |

Остальные, непосредственно связанные с производством продукции по ГОЗ расходы:

|

22 |

| Распределяемые | ||

| Общепроизводственные | Затраты, связанные с управлением и обслуживанием производств. | 19 |

| Общехозяйственные | Затраты, связанные с управлением деятельностью всей организации. | 20 |

Из приведенного перечня что относится к собственным затратам по ГОЗ, а что — к привнесенным?

Оплата труда работников — это собственные, а приобретение материалов, комплектации, оплата любых услуг сторонних организаций — привнесенные.

Какие расходы нельзя включить в себестоимость продукции по ГОЗ

При расчете себестоимости продукции по контракту ГОЗ нельзя включить следующие расходы (п. 23 Приказа Минпромторга от 08.02.2019 № 334):

- представительские;

- на участие в выставках;

- на рекламу и сувенирную продукцию;

- на участие в семинарах, конференциях, симпозиумах, не связанных с гособоронзаказом;

- на зарубежные командировки;

- добровольное медицинское и пенсионное страхование работников свыше 3% от суммы расходов на оплату труда, если включение таких расходов приведет к росту цены продукции более чем на 0,5%;

- капитальные вложения по приобретению или созданию основных средств и НМА;

- содержание обслуживающих производств и хозяйств, не связанных с исполнением ГОЗ: организации ЖКХ, мастерские бытового обслуживания, столовые и буфеты (кроме тех, которые обслуживают трудовой коллектив), детские дошкольные учреждения, дома отдыха, санатории, иные оздоровительные или культурно-просветительские учреждения.

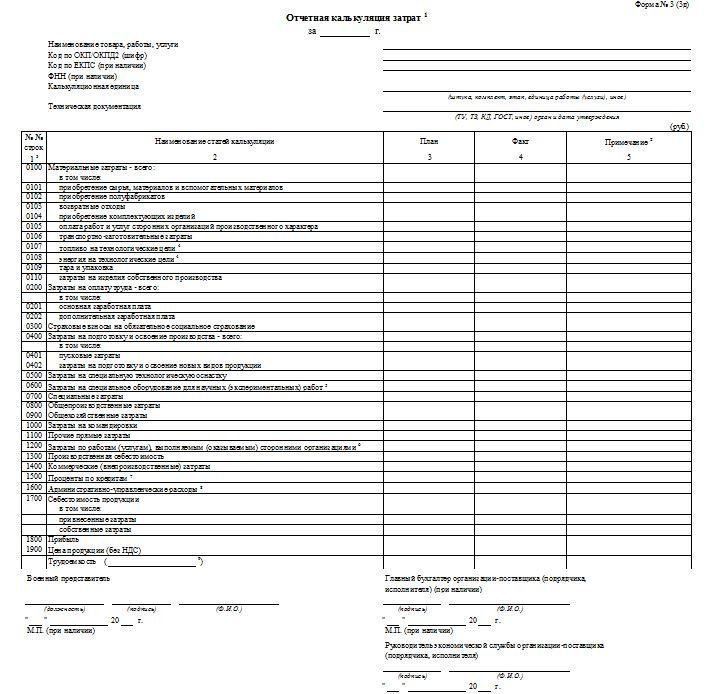

Плановая и отчетная калькуляция

В рамках контроля ценообразования по гособоронзаказу Федеральной антимонопольной службой разработаны отчетные формы госисполнителя и исполнителя (Приказ ФАС России от 16.12.2022 N 995/22). Чтобы военное представительство, к которому прикреплена организация, утвердило цену контракта, предоставляются плановая (форма № 2) и отчетная калькуляция по ГОЗ (форма № 3).

Группировка затратных статей в них соответствует правилам, установленным Приказом № 334. Плановая калькуляция предназначена для расчета обоснования прибыли по ГОЗ и формирования стоимости новой продукции. Отчетная же отражает данные о реально понесенных затратах на производство ранее поставленной продукции, а если ранее продукция не поставлялась, то на ее аналог.

Формы, утвержденные Приказом ФАС № 995/22, обязательны для применения всеми организациями, участвующими в исполнении ГОЗ.

Обоснованный и утвержденный размер прибыли при гособоронзаказе указывается в рублях и копейках в договоре, заключаемом во исполнение ГОЗ. Это необходимо для обоснования перевода суммы прибыли с отдельного банковского счета на расчетный после исполнения контракта.